再也没有惨烈的惊涛骇浪

再也没有背叛和不忠

时光,终于可以用来回忆了。

夏花、秋霜和冰雪

不再代表季节而是你心中的悲喜。

慢慢从书橱取出一本旧书

重读。年轻时省略的愁云晦雨

现在发出一道道金属光泽。

终于可以专注地祷告了

向你的上帝陈述生命中的种种奇迹。

那些能够摧毁你的事物

你只需用两根手指轻轻弹去。

偶尔也去郊游,去千里之外看海

把心仪的朋友请进你的晚秋

在诗句中埋下阵阵马蹄声。

中年以后,你还需要和某个人

有一次通宵达旦的交谈

哪怕之后,永世不能相见。

- 李南《中年以后》

那些能够摧毁你的事物

你只需用两根手指轻轻弹去。

这,大概是中年以后,一个人应有的境界吧。

世间事,除了生死,都是小事,

其实,即便是生死,也仅仅是生命的一种轮回,

本质上,我们如同这个星球上的所有生物一样,

一世间,一餐食,一情动,一场经历而已,

没有过不去的坎,没有走不通的路,没有忘不掉的痛,没有迎不来的果

专注的做一些你想做的事,履行你这一世的使命

剩余,交由天意吧。

珍惜每一天,过好每一天,

不仅仅是说说而已,

人生一世,如白驹过隙,

每一天,都是绝世的宝贵啊!!!

2025年8月2日星期六,开启新的一篇文章。

因为对大盘的看法和对操作体系、操作心态的理解都放在平日的每日复盘文章了,所以,周末就不太想多说了,这个时点只想多唠叨两句:

一个人能稳定的盈利,他的交易体系一定也是相对稳定的,它的外延可以随着行情的发展不断的进化,但内核一定是恒定的,如果你没有,要尽可能搭建起来,如果你有,要尽可能让它稳定下来,在每天的实践交易中坚守它,或者叫逆人性的坚守纪律。体系稳定了,盈利的稳定是水到渠成的。

怕就怕,一个人,既想做价投,又想做投机,在操盘过程中,自己头脑中不断打架,中长线与短线资金不区分,可想而知,这一定是一个超级割裂而又效果惨败的结局。

板块而言,期待已久的7月底zzj会议对市场盘面的影响还是蛮大的,所有的反内卷方向,包括黄金、有色、稀土永磁(北方稀土、包钢股份、盛和资源)等资源股,光伏(通威股份、合盛硅业、晶澳科技等)、大基建、大消费(尤其是白酒))等,涨价逻辑短期内有被证伪的嫌疑,所以市场先跌为敬;而与之形成跷跷板效应的大科技,尤其是AI方向,包括达链的CPO PCB方向(新易盛、中际旭创、天孚通信、胜宏科技、沪电股份、鹏鼎控股、深南电路等)、国产算力(中恒电气、盛弘股份),液冷(英维克、中石科技),IDC数据中心(润泽科技、数据港、奥飞数据), AI下游应用(万兴科技),AI智能体(焦点科技、南兴股份)等,则是相对活跃。

本周比较惨的还包括两个方向,一是稳定币方向,一是雅下水电站,前者已经炒作了近两个月,在8月1号香港稳定币实施条例正式生效后,以恒宝股份、四方精创为代表的稳定币板块暂时告一段落;而雅下水电站在经历了上周的疯狂之后,本周只有个别龙头比如西藏天路、西藏旅游还有柚子的身影,但也基本上是边打边撤的态势,何时来二波,未知。

当下大盘还有一个非常非常明显的特点就是,大块头的价值股,开启了大象起舞模式,瞅瞅易中天,瞅瞅北方稀土,瞅瞅药明康德,瞅瞅工业富联,瞅瞅胜宏科技,无不是千亿以上的大屁股个股,其实也是机构主导的价投方向开启了表演,也是向市场传递出了一个信号,总归,我们还是有回归到价投上来,甚至不排除是美股化,打造一批类似七姐妹的龙头明星股,在这种趋势下,我们小散户是不能坐视不管的,向价值看齐,至少要有个态度吧,所以才有了本周的选题,PCB方向的个股,几乎所有的明星股都收集过来了,沪电股份、胜宏科技、鹏鼎控股、深南电路、景旺电子和生益电子,顺便把生益电子的控股公司生益科技也一并分析了,买六赠一。

其实还有个世运电路也是PCB方向的,个股太多,只能忍痛割爱了。

言归正传

01

—

认识沪电股份、胜宏科技、鹏鼎控股、深南电路、景旺电子和生益电子

沪电股份,坐标江苏省昆山市, 2010年上市

公司一直专注于各类印制电路板的研发、生产、销售及相关售后服务。公司PCB产品以通信通讯设备、数据中心基础设施、汽车电子为核心应用领域,辅以工业设备、半导体芯片测试等应用领域。

行业信息:

印制电路板(Printed Circuit Board,简称“PCB”)是在覆铜板或通用基材上,按预定设计形成导电线路图形或含印制元件的功能板,用于实现电子元器件之间的相互连接和中继传输,是组装电子零件的基础构件。PCB不仅为电子元器件提供电气连接,也承载着电子设备数字及模拟信号传输、电源供给和射频微波信号发射与接收等功能,广泛应用于通讯电子、消费电子、计算机、数据中心、汽车电子、工业控制、医疗器械等领域,是现代电子信息产品中不可或缺的组件,在整个电子产业链中承上启下,素有“电子工业之母”之称。

数据中心中的AI 服务器和高速网络设备是2024年 PCB市场的主要和关键增长动力,推动了多种 PCB 产品的成长和发展,其中18 层以上多层板增长约40.2%,是 PCB 市场中表现最佳的细分市场;HDI板也因此受益增长约18.8%。

国内国际营收占比13%:87%,以海外业务为主。且公司前5大客户比例分别为14%、11%、11%、7%、7%,合计50%,相对比较均衡。

2024年研发投入7.9亿,研发营收占比5.9%,超过5%的优秀线。

胜宏科技,坐标惠州市, 2015年上市

公司专业从事高密度印制线路板的研发、生产和销售,产品覆盖刚性电路板(多层板和HDI为核心)、柔性电路板(单双面板、多层板、刚挠结合板)全系列,广泛应用于人工智能、汽车电子(新能源)、新一代通信技术、大数据中心、工业互联、医疗仪器、计算机、航空航天等领域。

国内国际营收占比基本是39%:61%,以海外业务为主,前5大客户业务合计仅占比20%,客户比较分散。

2024年研发投入4.5亿,研发营收占比4.2%,未达到5%的优秀线。

鹏鼎控股, 坐标深圳, 2018年上市

公司是主要从事各类印制电路板的研发、设计、制造、销售与服务为一体的专业大型厂商,公司的PCB产品可分为通讯用板、消费电子及计算机用板、汽车\服务器及其他用板等,产品广泛应用于手机、网络设备、平板电脑、可穿戴设备、笔记本电脑、服务器/储存器、汽车电子等下游领域。

国内国际营收占比基本是15%:85%,且公司最大客户营收占比高达82%,估计是苹果无疑了。

2024年研发投入23.2亿,研发营收占比6.6%,超过5%的优秀线。

深南电路, 坐标深圳, 2017年上市

公司拥有印制电路板、电子装联、封装基板三项主营业务,形成了业界独特的“3-In-One”业务布局。公司以互联为核心,在不断强化印制电路板业务领先地位的同时,大力发展与其“技术同根”的封装基板业务及“客户同源”的电子装联业务。

公司营收权重而言,PCB业务营收占比近6成,电子装联和封装基板营收各占比17%左右,剩余为其他业务。

国内国际营收占比基本是68%:32%,公司前5大客户营收总占比16%,相对分散。

2024年研发投入1.3亿,研发营收占比7.1%,超过5%的优秀线。

景旺电子, 坐标深圳, 2017年上市

公司是专业从事PCB研发、生产和销售的国家高新技术企业,产品覆盖多层板、厚铜板、高频高速板、金属基电路板、双面/多层柔性电路板、高密度柔性电路板、HDI板、刚挠结合板、特种材料PCB、类载板及封装基板等,被广泛应用于汽车、新一代通信技术、数据中心、AIoT、消费电子、工业互联、医疗设备、新能源、卫星通信等领域。

营收权重而言,测试机营收占比56%,分选机营收占比33%,其他设备占比11%。

国内国际营收占比基本是58%:42%。前五名客户销售额27.70亿元,占年度销售总额23%

2024年研发投入7.5亿,研发营收占比6%,超过5%的优秀线。

生益电子, 坐标东莞, 2021年上市

公司自1985年成立以来始终专注于各类印制电路板的研发、生产与销售业务。公司印制电路板产品定位于中高端应用市场,具有高精度、高密度和高可靠性等特点,产品按照应用领域划分主要包括通信设备板、网络设备板、计算机/服务器板、汽车电子板、消费电子板、工控医疗板及其他板等。

国内国际营收占比基本是49%:51%。前五名客户销售额207,428.38万元,占年度销售总额46.24%。

2024年研发投入2.8亿,研发营收占比6%,超过5%的优秀线。

生益科技, 坐标东莞, 1998年上市

公司从事的主要业务为:设计、生产和销售覆铜板和粘结片、印制线路板。生益科技始终坚持自主生产覆铜板、半固化片、绝缘层压板、金属基覆铜箔板、涂树脂铜箔、覆盖膜类等高端电子材料。产品主要供制作单、双面线路板及高多层线路板,广泛应用于高算力、AI服务器、5G天线、新一代通讯基站、大型计算机、高端服务器、航空航天工业、芯片封装、汽车电子、智能家居、工控医疗设备、家电、消费类终端以及各种中高档电子产品中。

从2013年至2023年,生益科技刚性覆铜板销售总额已跃升全球第二,2023年全球市场占有率达到14%。

营收权重而言,覆铜板和粘结片营收占比74%,印制电路板占比24%,其余为其他营收。

国内国际营收占比基本是84%:16%。

2024年研发投入11.5亿,研发营收占比5.6%,超过5%的优秀线。

沪电股份财报数据

2024营收133亿, 过去5年营收复合增长率12%,过去10年营收复合增长率15% ;2024年营收增长49%,2025Q1营收增长56%,最近两年营收处于爆发状态。

毛利率而言, 2024年以前中位数为24%, 2024毛利率是35%, 创了近10年毛利率新高; 2024年以来营收和毛利率实现了戴维斯双击。

2024年自由现金流18亿, 同样创了历史新高;最近7年自由现金流呈现稳步增长趋势,且2025Q1相比去年同期也是大幅增长,从8.9亿增加到14.2亿。

2024年底金融资产15.5亿, 金融负债36.2亿,有息负债负担还是略有些重,好在自由现金流不错,倒也不是太大问题。

胜宏科技财报数据

2024营收107亿, 过去5年营收复合增长率14%,过去10年营收复合增长率是24% ;2024年营收增长35%,2025Q1营收增长80%。

毛利率而言, 2024年以前中位数为24%, 2024毛利率是23%,,关键2025Q1竟然飙升到33%,跟沪电股份达到了几乎同等水平。

2024年自由现金流6.0亿, 历史小高点是2022年的7.2亿,最近9年自由现金流同样全部为正,且2025Q1相比去年同期也是大幅增长,从1.8亿增加到4.2亿。

2024年底金融资产16.7亿, 金融负债42.3亿,有息负债负担同样有些重。

鹏鼎控股财报数据

2024营收351亿, 过去5年营收复合增长率3%,过去10年营收复合增长率是7% ;2024年营收增长10%,2025Q1营收增长20%,最近两年同样开始加速,只不过限于营收基数比较大,没有那么明显而已。

毛利率而言, 2024年以前中位数为21%, 2024毛利率是21%, 主打稳定俩字。

2024年自由现金流43亿, 历史小高点是2022年的78亿;过去10年自由现金流全部为正,且均值达到31亿,巨无霸型的。

2024年底金融资产140亿, 金融负债34亿,同样总体非常之不差钱。

深南电路财报数据

2024营收179亿, 过去5年营收复合增长率5%,过去10年营收复合增长率18%;2024年营收增长10%,2025Q1营收增长21%,近两年营收走势跟鹏鼎控股比较接近。

毛利率而言, 2024年以前中位数为24%, 2024毛利率是25%, 相对稳定。

2024年自由现金流14亿, 历史小高点是2022年的19亿;过去10年自由现金流全部为正,且均值达到9亿,稳定赚钱不含糊。

2024年底金融资产15亿, 金融负债33亿,有息负债负担同样有些重。

景旺电子财报数据

2024营收126亿, 过去5年营收复合增长率12%,过去10年营收复合增长率17% ;2024年营收增长18%,2025Q1营收增长22%。

毛利率而言, 2024年以前中位数为28%, 2024毛利率是23%,6家PCB公司中唯一毛利率下滑的公司。

2024年自由现金流15.7亿, 创了历史新高;过去10年自由现金流全部为正,且均值达到7.8亿。

2024年底金融资产25亿, 金融负债17亿,资本资产结构中规中矩。

生益电子财报数据

2024营收47亿, 过去5年营收复合增长率5%,过去8年营收复合增长率13% ;2024年营收增长43%,2025Q1营收增长78%,乖乖,近两年这种营收增速跟最猛的胜宏科技有的一拼。

毛利率而言, 2024年以前中位数为24%, 2024毛利率是23%, 但2025Q1毛利率竟然达到惊人的30%,这一点也跟胜宏相似。

2024年自由现金流0.6亿, 历史小高点是2020年的6.5亿,次高点是2022年的4.5亿,且2025Q1相比去年同期也是大幅增加,从0.4亿增加到1.8亿。

2024年底金融资产4亿, 金融负债13亿,这个金融负债负担也是略重。

生益科技财报数据

2024营收204亿, 过去5年营收复合增长率7%,过去10年营收复合增长率10% ;2024年营收增长23%,2025Q1营收增长27%。

毛利率而言, 2024年以前中位数为23%, 2024毛利率是22%, 2025Q1回升到25%。

2024年自由现金流8.3亿, 历史小高点是2022年的19.7亿,次高点是2023年的16.8亿,过去10年自由现金流全部为正,且均值达到10.7亿,挣钱杠杠的。

2024年底金融资产23亿, 金融负债35亿,另有长期股权投资6.8亿,资本资产结构中规中矩。

02

—

沪电股份、胜宏科技、鹏鼎控股、深南电路、景旺电子和生益电子

估值

对于沪电股份,我们以2024年自由现金流为基数, 综合过往的营收和自由现金流增长情况, 假设未来10年复合增长率为25%,, 估值如下:

对于胜宏科技,我们以2022年自由现金流为基数, 综合过往的营收和自由现金流增长情况, 假设未来10年复合增长率为45%, 估值如下:

对于鹏鼎控股,我们以2024年自由现金流为基数, 综合过往的营收和自由现金流增长情况, 假设未来10年复合增长率为15%, 估值如下:

对于深南电路,我们以2022年自由现金流为基数, 综合过往的营收和自由现金流增长情况, 假设未来10年复合增长率为20%, 估值如下:

对于景旺电子,我们以2024年自由现金流为基数, 综合过往的营收和自由现金流增长情况, 假设未来10年复合增长率为20%, 估值如下:

对于生益电子,我们以2022年自由现金流为基数, 综合过往的营收和自由现金流增长情况, 假设未来10年复合增长率为35%, 估值如下:

对于生益科技,我们以2024年自由现金流为基数, 综合过往的营收和自由现金流增长情况, 假设未来10年复合增长率为25%, 估值如下:

解读:

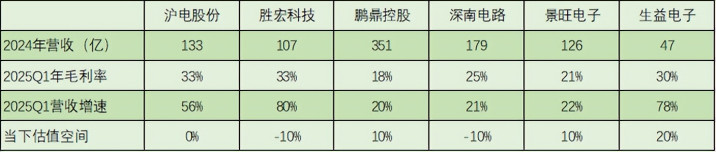

沪电股份、胜宏科技、鹏鼎控股、深南电路、景旺电子和生益电子,6家PCB明星公司,而plus的生益科技是做覆铜板的,属于PCB的上游,且是覆铜板的龙头。

从营收的角度,鹏鼎控股营收遥遥领先,深南电路是鹏鼎控股的一半,沪电股份、胜宏科技和景旺电子算是同一梯队的,体量最小的是生益电子(走中高端路线)。

从最新的毛利率来看,沪电股份、胜宏科技和生益电子都在30%以上,属于第一梯队,深南电路25%属于第二梯队,而鹏鼎控股和景旺电子徘徊在20%左右,相对低一些。

从最新的营收增速看,胜宏科技和生益电子80%左右的营收增速,排在第一梯队,沪电股份56%次之,而鹏鼎控股、深南电路和景旺电子则营收增速大致在20%左右。

从大客户的角度,鹏鼎控股最大客户是苹果,胜宏科技最大客户是英伟达,而沪电股份营收则主要来自于华为和英伟达;深南电路的最大客户也是华为,景旺电子的大客户则包括华为及海外的AMD 博世等,而生益电子的最大客户同样来自华为。

从最终的估值来看,截止2025年8月1号收盘,当下股价超过估值10%的分别为胜宏科技、深南电路和景旺电子,股价和估值持平的是沪电股份,鹏鼎控股尚有10%的估值空间,而生益电子的估值空间则达到20%。

各家的估值点评如下:

营收、毛利率和现金流,沪电股份处于戴维斯三击的状态,而我们对于沪电股份的营收增速预估并没有拔高到极限状态,毕竟我们这儿25%的营收增速预估是远低于其2024年49%和2025Q1的56%营收增速的;事实上,如果我们把沪电股份未来10年的营收复合增速提升到30%,估值将达到75元附近。

胜宏科技,我们把未来10年的营收增速预估提升到45%,也才达到178元的估值,好在178元上浮30%的极限值为231元,当下股价还在合理估值范围以内,但复合增长率45%,这个难度是非常之大的,所以,对于胜宏科技的后市不是太看好,建议躲避。

鹏鼎控股,毕竟是大块头,营收基数快赶上沪电股份和胜宏科技的3倍了,所以对于未来营收增速的预估15%还是相对靠谱的,最终估值55.95元,周四公司股价最高点是55.98元,差了3分钱,这3分钱再一次说明了做公司估值的意义所在,当然理论上公司股价在55.95元基础上上浮30%达到极限值范围以内都是合理的。

深南电路,最终估值118.27元,上浮30%的极限值为153.75,跟周四的历史小高点149.97元差了3.78元,应声下落,也算是一种锚定值作用力的结果吧。

景旺电子,最终估值68.79元,周四历史小高点是69.04元,差了0.25元,难道仅仅是一种巧合?当然后续在3个板以内仍然算合理股价。

生益电子,最终估值61.28元,当下股价距离估值尚有接近2个板的距离。

生益科技,股价同样与估值相差无几,后续,也就是30%的极限值的发展空间了。

6家公司的基本面信息汇总如下:

最后的结论就不用小编来说了吧,综合来看,生益电子尚可以做一做,沪电股份和景旺电子也可以,但鹏鼎控股的大客户苹果其实在这一轮美股上涨过程中已经有些许掉队,且业务基数庞大,不太建议碰(除非果链有行情),至于胜宏科技和深南电路,股价已经有一定偏高,但还算在合理范围以内,如果参与,期望值也不要太高,理论上20%以内还算合理。

整个板块而言,股价接近估值或者已经超越估值,说明了整个板块的热度已经接近高潮,但要说就此下跌,倒也未必,后续高位盘整的概率大,甚至不排除市场情绪高涨时再度上冲。

高营收,高估值,后续当营收增速不再的时候,估值下滑也将是必然,所以,紧盯行业趋势,让估值尽可能做到不断更新。

PCB和CPO,板块业绩炸裂是有目共睹,是共识,但又有谁能持续持仓至今??或者能预料时至今日的爆发,这到底是市场风格的转变,还是价值回归的必然,值得深思。

对于一个写价值票的小编来说,更是值得深思。我们不能因为比如这两个板块去年也爆发过,就想当然的认为不值得关注了,就撇在一边了,事实上,今年年初,这两个板块是有过深度回调的,而在回调的时候,我们又在做什么呢?哪怕给与10%的关注力,也不为过。

大盘而言,美股周五回调明显,我大A下周一低开的可能性比较大,个人认为,低开,反而是相对有利的低吸机会,具体板块而言,还是偏向AI方向的下游应用方向和国产替代的华为海思方向,至于反内卷的顺周期板块,则还是偏观察吧,总体上还不至于特别悲观,甚至可以说,中长线偏乐观。

老规矩, 个人研判, 不做投资推荐, 欢迎加关, 点赞,转发

孔东亮, CPA

配资实盘平台提示:文章来自网络,不代表本站观点。